※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません。約3.5年(2023-01〜2026-07)の統計にもとづく特性記述です(数値基準日: 2026-07-03)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

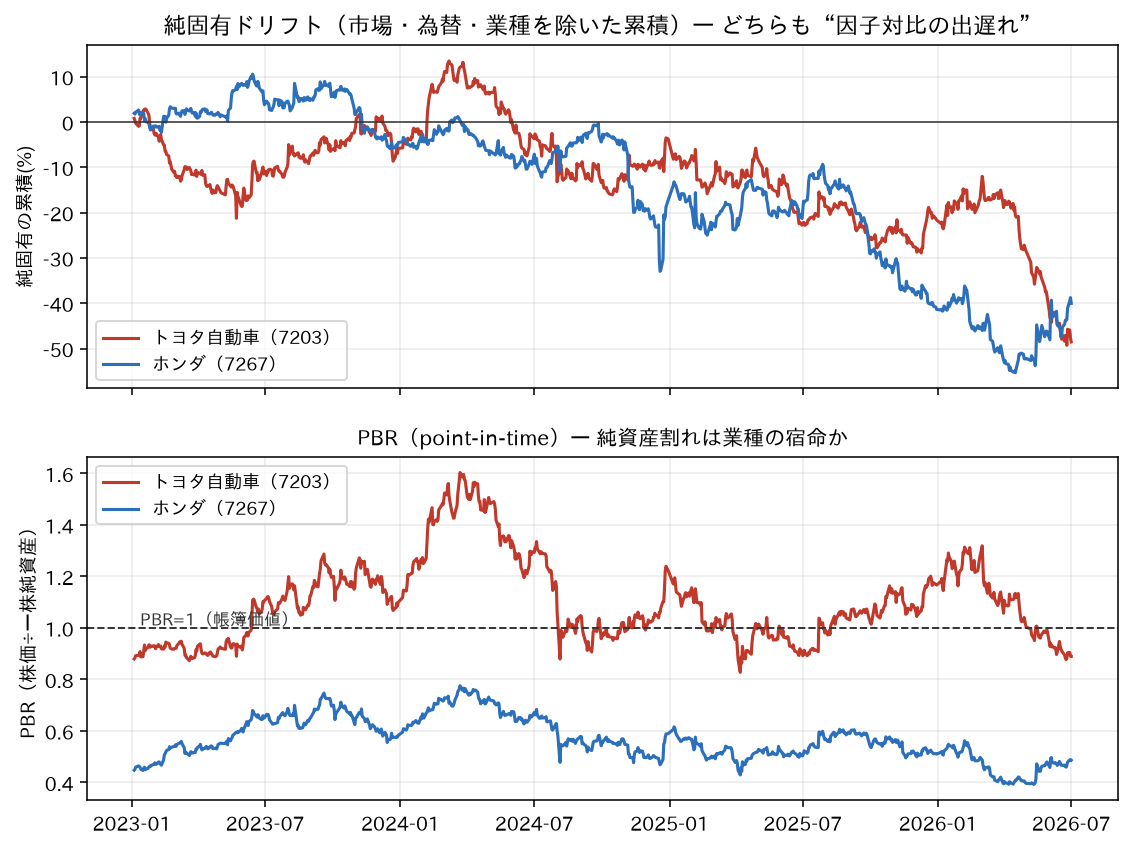

トヨタ編・ホンダ編で使った「市場・為替 → 業種 → 純固有」の物差しを、自動車6社すべてに当てました。1社ずつ見ていたときには分からなかった“業種の地図”が浮かび上がります。

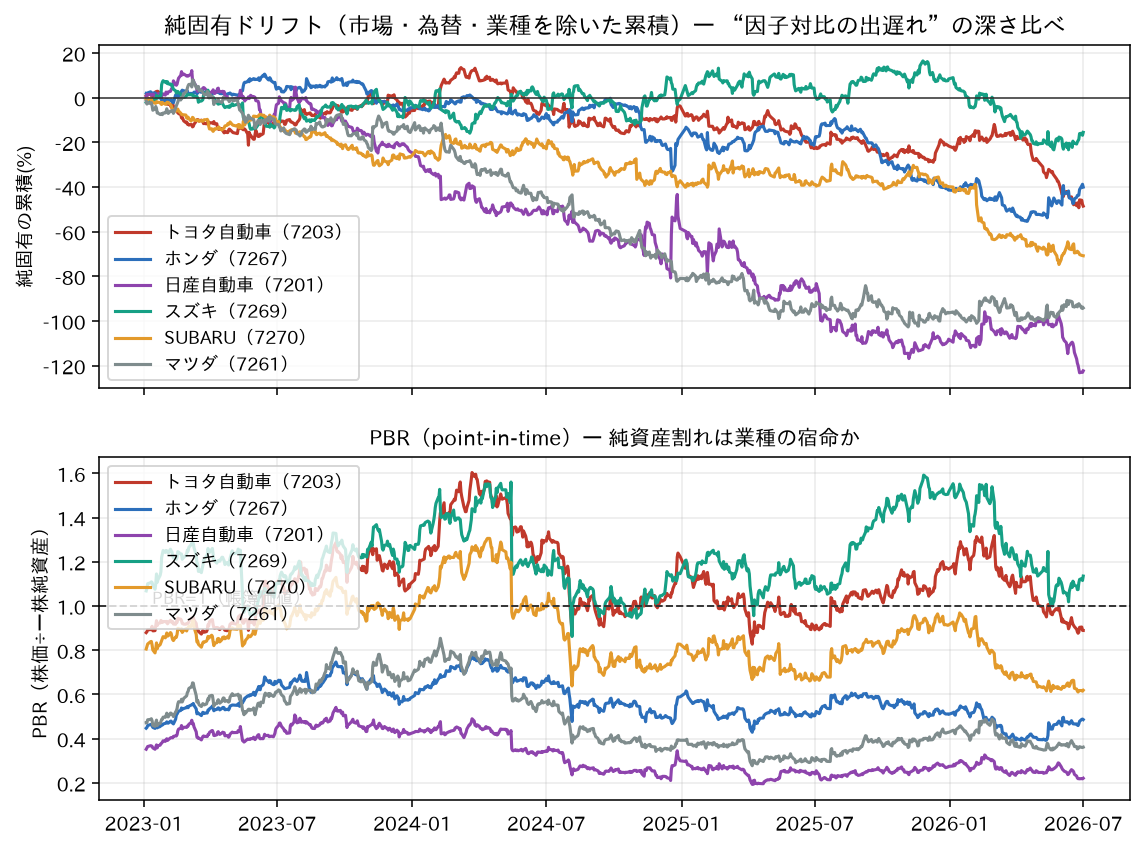

6社の一覧表

| 市場β | 為替β | 業種β | 説明力R² | 純固有ドリフト | PBR現在(レンジ) | 純資産割れの日 | |

|---|---|---|---|---|---|---|---|

| スズキ | +0.80 | +0.38 | +0.49 | 47% | −16% | 1.14(0.86〜1.59) | 5% |

| トヨタ | +0.87 | +0.56 | +0.61 | 62% | −49% | 0.89(0.83〜1.60) | 32% |

| SUBARU | +0.81 | +0.83 | +0.88 | 66% | −71% | 0.62(0.61〜1.31) | 83% |

| ホンダ | +0.74 | +0.60 | +0.73 | 66% | −40% | 0.49(0.39〜0.78) | 100% |

| マツダ | +0.95 | +0.84 | +1.12 | 66% | −94% | 0.36(0.28〜0.85) | 100% |

| 日産 | +0.96 | +0.55 | +1.07 | 57% | −122% | 0.22(0.19〜0.54) | 100% |

※純固有ドリフト=市場・為替・業種因子が示す想定に対する累積の出遅れ(対数)。PBRは開示ベースの一株純資産で計算(トヨタ・ホンダは四半期、他4社は年次開示ベース)。

発見1:出遅れの深さが、そのままPBRの序列になっている

純固有ドリフト(出遅れ)が浅い順に並べると スズキ→ホンダ→トヨタ→SUBARU→マツダ→日産。PBRの高い順は スズキ→トヨタ→SUBARU→ホンダ→マツダ→日産。ほぼ同じ並びです。

「PBRが低い=割安」と単純に読むのではなく、低PBRは“市場・業種の想定にすら追いつけなかった度合い”の写像——そう読むほうが、この表とは整合します。業種全体(6社バスケット)が市場対比−56%と売り負ける中で、各社がどれだけ踏みとどまったかの成績表です。

発見2:「業種の宿命」から半分逃れた1社=スズキ

スズキだけ、すべての数字が異質です。為替β最小(+0.38)・業種との連動最小(+0.49)・モデル全体の説明力も最小(47%)・出遅れ最小(−16%)・唯一PBR1倍超え。

理由は考えてみれば自然で、スズキの主戦場はインド。北米・EV・関税という“日本の自動車業種の物語”の外で商売をしているぶん、業種の波にも宿命にも巻き込まれにくい。「同じ業種でも、どこで稼ぐかが違えば宿命の受け方も違う」ことを、数字がきれいに示しています。

発見3:為替βの序列は「北米依存度」の序列

為替感応度は SUBARU(+0.83)・マツダ(+0.84)が突出し、トヨタ・ホンダ(0.56〜0.60)が中位、スズキ(+0.38)が最小。米国販売比率の高い順とおおむね一致します。関税ニュースの日にSUBARUとマツダが業種の中でも特に大きく動くのは、この構造の帰結です。

発見4:日産の−122%——統合サーガの構造的な背景

日産の純固有ドリフトは−122%(6社で断トツ)、PBRは0.22=帳簿上の純資産の2割の評価です。ホンダ編で見た統合協議(2024年12月〜2025年2月)が「なぜ持ち上がり、なぜホンダ株主が“救済”を警戒したか」は、この数字を見れば言葉より雄弁です。

おまけ:6社の「純固有」どうしはほぼ無相関

6社の純固有(業種因子まで除いた残り)どうしの相関はペア平均−0.14。業種共通の動きは業種因子がきちんと吸収しており、残った振れは本当に各社バラバラの物語(トヨタ=資本政策、ホンダ=統合サーガ、日産=再建…)だと確認できました。

この回の持ち帰り

- 業種の宿命(出遅れ・純資産割れ)は6社ほぼ共通。ただし深さは個社の成績

- 低PBRの読み方:割安のサインではなく「出遅れの深さの写像」として読む

- 例外には理由がある:スズキ=インド。地理が違えば宿命も違う

- ニュースを見たら「これは業種の話か、この会社の話か、この会社の“地理”の話か」まで切り分ける

出典・手法: 株価・為替データはYahoo Finance、一株純資産は各社IR/決算短信・IRBANK・stockanalysis。手法は当サイト「銘柄カルテ」共通の回帰による因子分解です。

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。

コメント