※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません(数値基準日: 2026-07-03、期間2023-01〜2026-07)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

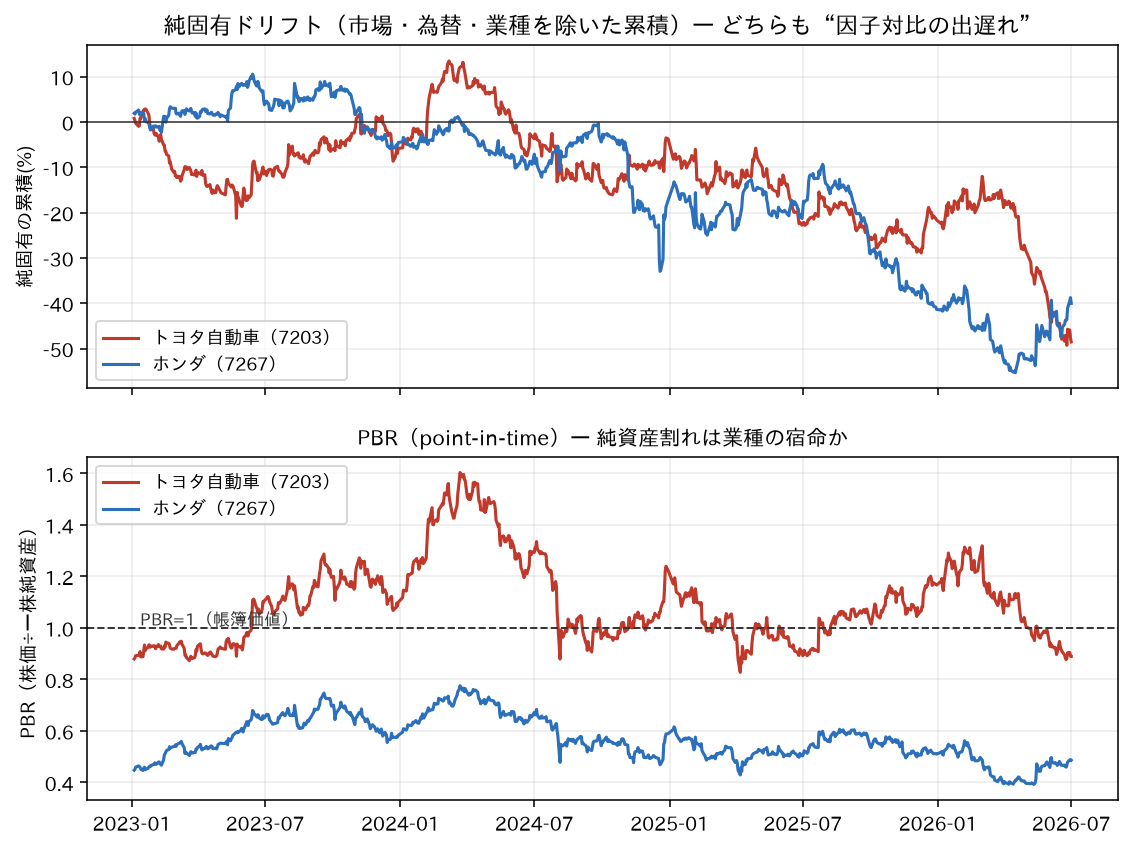

トヨタ編③で残った謎——「市場・業種の想定に対して株価が−40%以上も出遅れたのはなぜか」。1社だけ見ていても答えは出ません。同じ手法でホンダを分析し、並べて比べることで、ようやく切り分けができました。

比較表:同じ手法・同じ期間・同じ定義

| 市場β | 業種β | 純固有ドリフト | PBR現在(レンジ) | 純資産割れの日 | |

|---|---|---|---|---|---|

| トヨタ | +0.87 | +0.61 | −48.5% | 0.89(0.83〜1.60) | 32% |

| ホンダ | +0.74 | +0.73 | −40.0% | 0.49(0.39〜0.78) | 100% |

発見1:「出遅れ」は業種の宿命だった

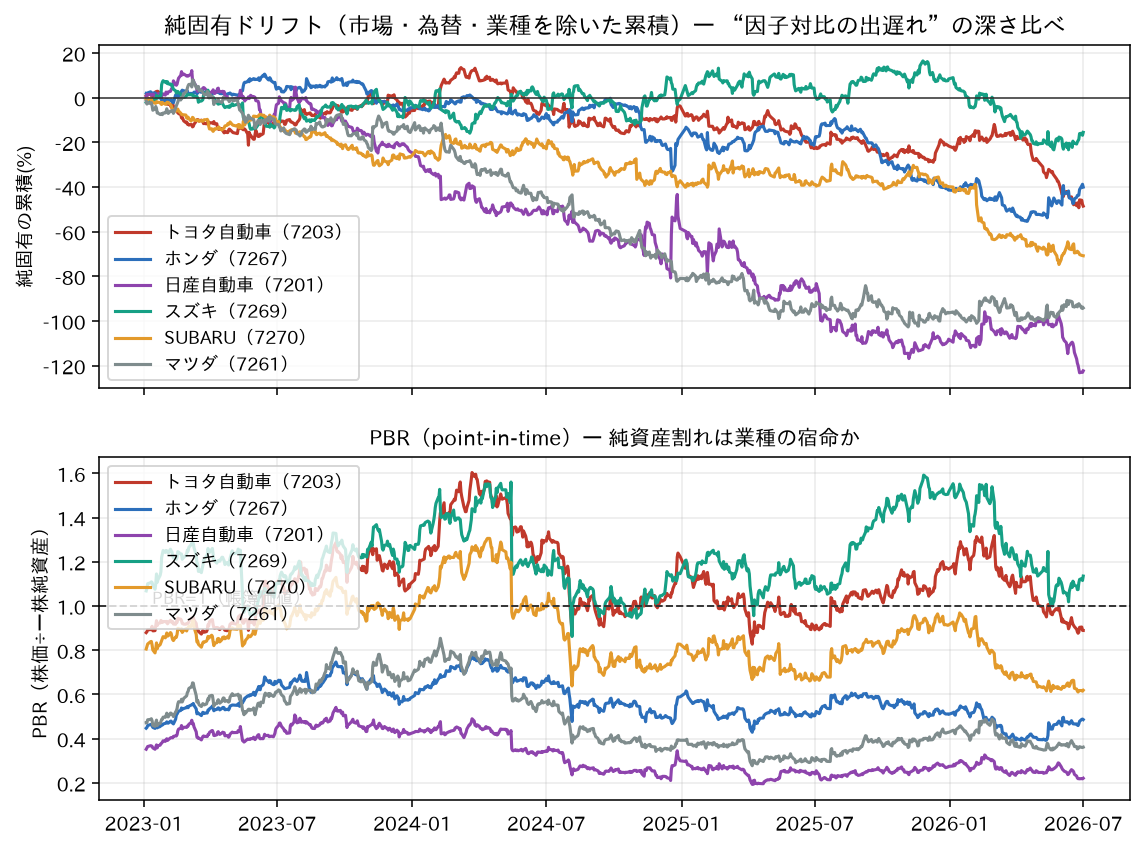

因子(市場・為替・業種)が示す想定に対する出遅れ=純固有ドリフトは、トヨタ−48.5%・ホンダ−40.0%と2社に共通。さらに自動車6社のバスケット自体が、市場+為替対比で−56%も売り負けていました。

つまりトヨタ編で「どのニュースにも帰せない、じわじわの再評価」と呼んだものの正体は、かなりの部分が自動車業種全体の構造的な売り負け(EV転換懸念・関税の常態化・中国勢の台頭)だったのです。トヨタもホンダも、業種平均(−56%)よりはむしろ軽傷でした。

発見2:「振れ」は完全に個社の物語

一方、2社の純固有どうしの相関(月次)は −0.02=ほぼ無相関。単日の急騰・急落の中身は、

- ホンダ:日産統合サーガ(報道−8%→自社株買い+10%→破談+8%)、EV損失

- トヨタ:資本政策(織機TOB・自社株買い)、認証不正、決算

と、まったく重なりません。水準(トレンド)は業種で決まり、振れ(イベント)は個社で決まる——きれいな分業です。

発見3:純資産割れの深さは「業種内の序列」

どちらもBPS(一株純資産)は着実に増えています(トヨタ+40%・ホンダ+29%)。実体は劣化していないのに:

- ホンダ:期間の100%でPBR1倍割れ。現在0.49=帳簿上の解散価値の半分

- トヨタ:1倍割れは32%の日。ピークは1.60、現在0.89

純資産割れそのものは自動車業種の構造問題(だから2社とも安い)。ただし深さは個社への評価差で、トヨタは業種内ではプレミアム側にいます。トヨタ単体を見て「純資産割れの常態化が問題」と読むのと、業種の中で「実は最上位の評価」と読むのとでは、意味がまったく変わります。

この回の持ち帰り

- 1社の分析で「会社の問題」と断じない。同業を同じ物差しで測ると、業種の宿命と個社の問題が切り分けられる

- PBRの読み方は2段階:水準は業種、序列は個社(収益力・資本政策・ガバナンス)

- 低PBR=即割安ではない。なぜ市場がその倍率しか払わないのか(業種の構造 or 個社の課題)まで考えるのが「読める」ということ

※PBRは株価を含む指標のため、株価分析との比較には循環が混ざります。本記事は上限的な帰属・特性記述であり、精密な因果ではありません。

出典・手法: 株価・為替データはYahoo Finance、純資産・決算は各社IR/決算短信・IRBANK。手法は当サイト「銘柄カルテ」共通の回帰による因子分解です。

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。

コメント