※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません(数値基準日: 2026-07-03)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

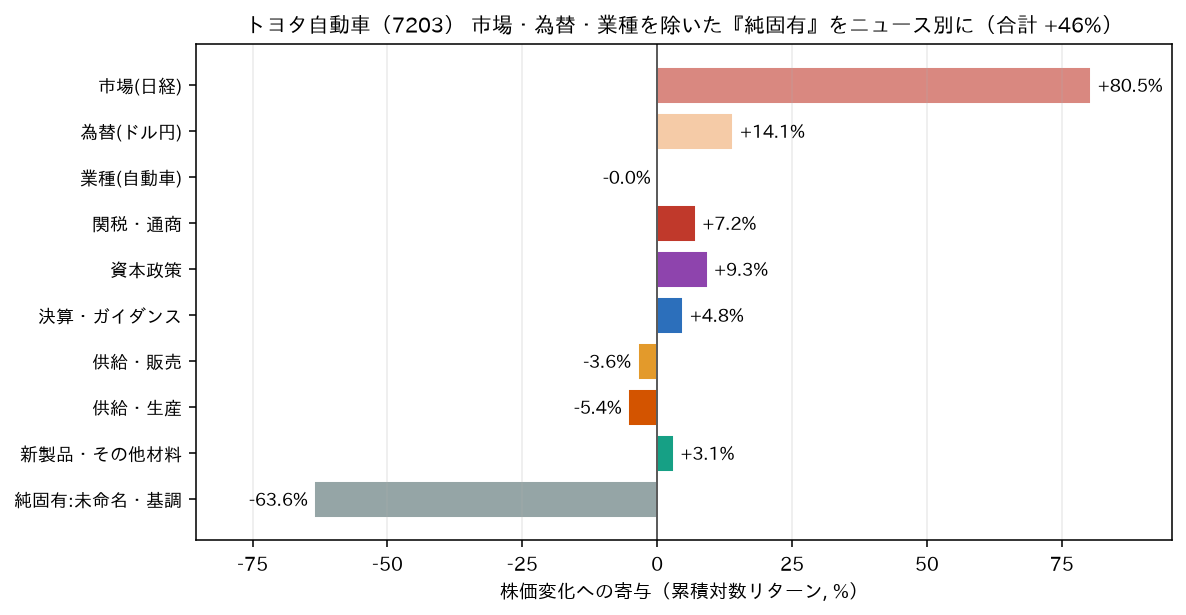

①市場・為替、②業種を取り除いて残った「純固有」=トヨタだけの事情を、出典付きのニュースへ振り分け、それぞれが株価に占めた比重を測ります。

約3.3年の内訳:+47%はどこから来たか

この期間のトヨタは合計約+47%(価格で約1.6倍)。対数リターンで厳密に分解すると:

| 寄与要因 | 比重(累積%) | 中身 |

|---|---|---|

| 市場(日経) | +80.5% | 最大の押し上げ役 |

| 為替(ドル円) | +14.1% | 円安メリット |

| 業種(自動車) | ±0.0% | 連動は強いが累積では中立 |

| 純固有:資本政策 | +9.3% | 織機TOB・自社株買い・持合解消 |

| 純固有:関税(上乗せ分) | +7.2% | 米比率が高く業種以上に反応 |

| 純固有:決算・ガイダンス | +4.8% | 過去最高益・上方修正など |

| 純固有:新製品ほか | +3.1% | RAV4全電動化・最高値報道 |

| 純固有:供給・販売 | −3.6% | 減産・世界販売減 |

| 純固有:供給・生産 | −5.4% | 認証不正・生産停止 |

| 純固有:未命名・基調 | −63.6% | どの見出しにも紐づかない再評価 |

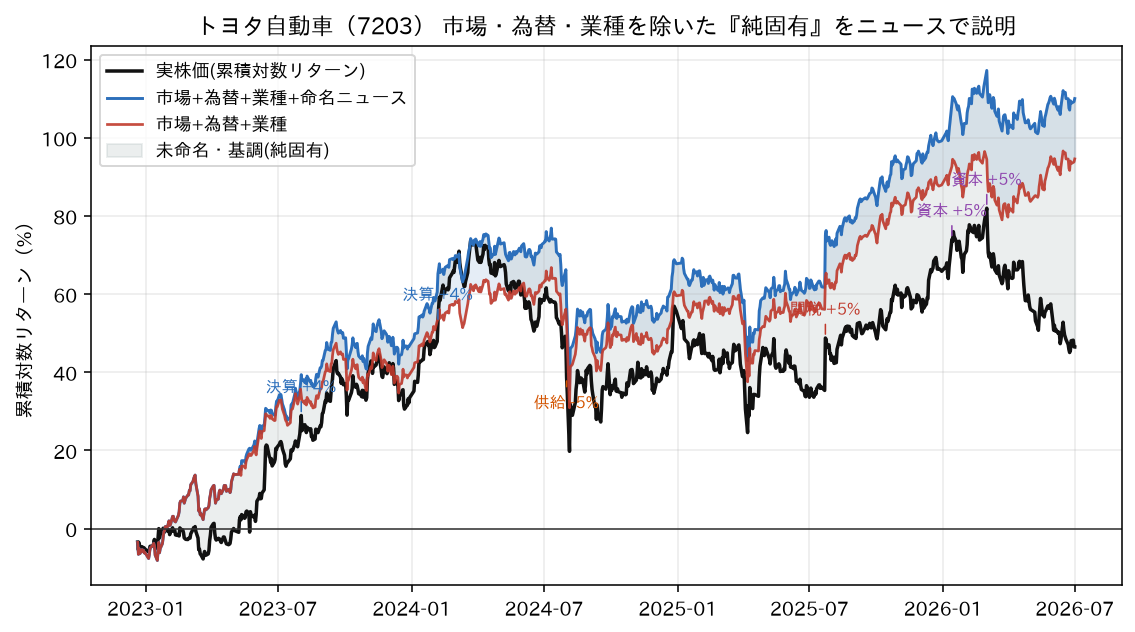

大きく動いた日は、ちゃんと理由がある

純固有で大きく動いた日を出典付きニュースと照合すると、|変動|4%以上の日の75%、上位15日のうち10日に名前がつきました。

| 日付 | 比重 | ニュース |

|---|---|---|

| 2024-08-01 | −5.4% | 認証不正で国交省が是正命令・生産停止長期化 |

| 2025-07-23 | +5.3% | 日米通商合意(自動車関税 27.5%→15%) |

| 2026-03-02 | +5.1% | Elliott合意・豊田自動織機の非公開化前進 |

| 2026-01-13 | +4.7% | 織機TOB増額+自社株買い表明 |

| 2024-02-06 | +4.3% | Q3決算 過去最高益・通期上方修正 |

しかし「累積」の主役は、名前のないドリフト

ここが最大の学びです。名前のつくニュースの比重を全部足しても正味+約15%。純固有全体(正味−48%=市場・業種の想定に対する“出遅れ”)の大半は、どの1本のニュースにも帰せない“じわじわの再評価”(未命名−58%)でした。

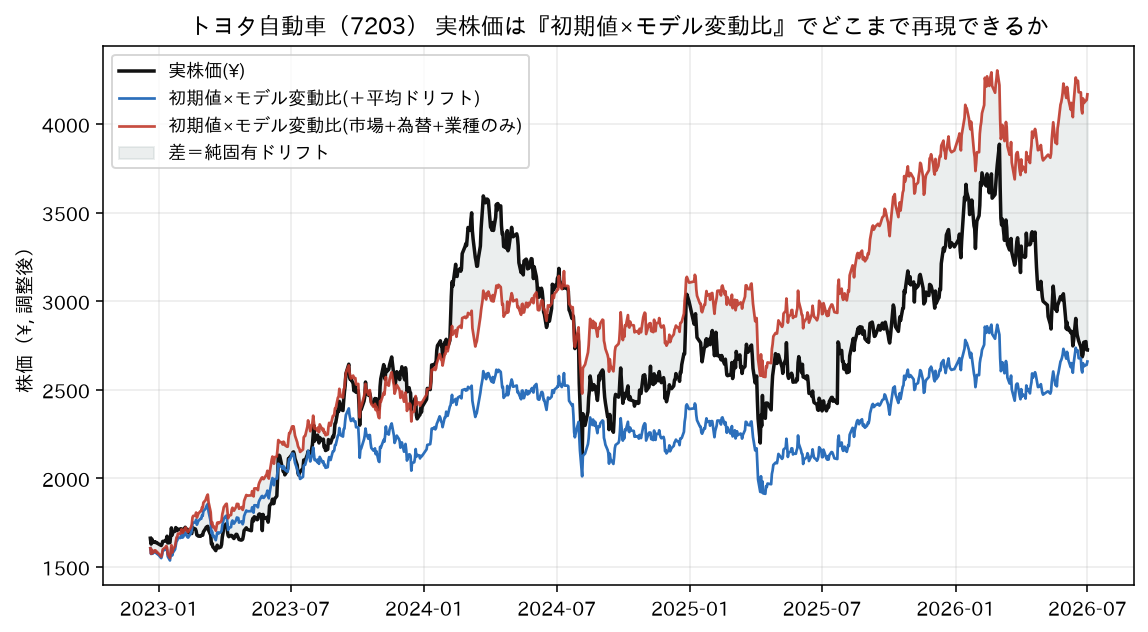

価格の形でも確認できます。初期値¥1,662に「市場・為替・業種の変動比」を積み上げると、日々の方向は相関0.79・方向一致76%でよく再現できるのに、期末の水準は実際より+53%も高くなります。このズレこそが純固有ドリフトです。

この回の持ち帰り

- 単日のジャンプはニュースで説明できる(大変動日の7〜8割に出典付きの名前がつく)

- 累積の大半は説明できない。「あの日の急落は◯◯のせい」は言えても、「3年で市場対比これだけ出遅れたのは◯◯のせい」は1本の見出しでは言えない

- ではこの“出遅れ”はトヨタ固有の問題なのか?——次回はホンダと比較して、業種の宿命か個社の問題かを切り分けます

※ 単日の純固有リターンを1ニュースに丸ごと当てるのは上限的な帰属(他材料が混ざりえます)。比重は過去の事後照合であり、将来の値動きを示すものではありません。

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。シリーズ: ①3層で読む → ②業種因子 → ③ニュースの比重(本記事) | 銘柄カルテ一覧

コメント