※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません。約3.3年(2023〜2026年・約750〜860営業日)の統計と出典付きの事実照合にもとづきます(数値基準日: 2026-07-03)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

「市場・為替 → 業種 → 純固有」の物差し(銘柄カルテ)を、半導体製造装置の東京エレクトロン(8035)に当てます。トヨタ・ホンダとは別世界の顔が出てきました。

① 市場の1.6倍動く「高ベータ株」。為替メリットはない

- 市場β +1.60:日経平均が1%動くと平均1.6%動きます。トヨタ(0.79)の約2倍で、指数が上がる日に牽引し、下がる日に増幅するタイプ。下落相場(1.60)と上昇相場(1.57)で差はなく、常に高感度です。

- 為替はほぼ中立(β −0.20・説明力の増分0.1%)。「輸出株=円安メリット」のイメージは、この銘柄には当てはまりません。値動きの主導権はドル建てのAI投資サイクルにあります。

② 業種因子+「前夜のSOX」——4層で67〜68%を説明

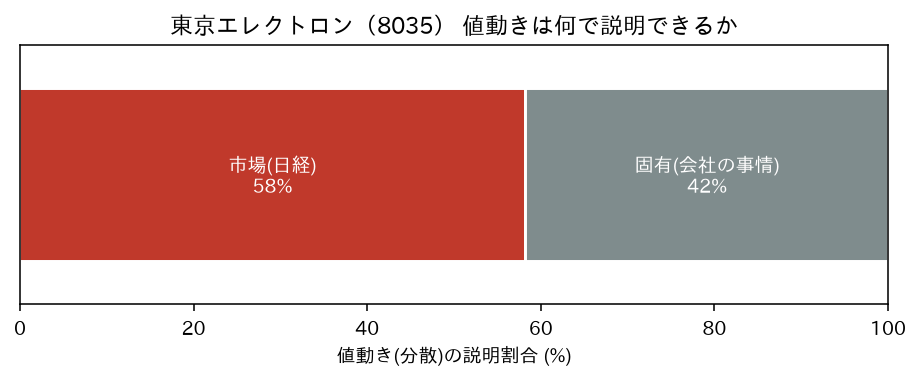

同業(アドバンテスト・ディスコ・レーザーテック)の共通の動き=業種因子を足すと、説明力は58%→67%に上がります(増分+8.7pt。自動車の+23〜31ptより小さいのは、東エレク自体が業種の中心だからです)。

さらにこの銘柄では4つ目の因子が統計的に採用されました。前夜の米SOX指数です。時差を厳密に整えると(前夜整合で相関+0.50)、業種因子の上にさらに説明力を+0.9pt上乗せします(感応度+0.17)。「昨夜のアメリカの半導体が、今日の東エレクの一部を決める」——これが数字で確認できる銘柄です。

選択に使っていない直近61営業日での成績(ホールドアウト検証)は 説明力72.3%・方向一致82.0%(4因子構成)。この期間としては当サイトの分析で最も高い再現性でした。

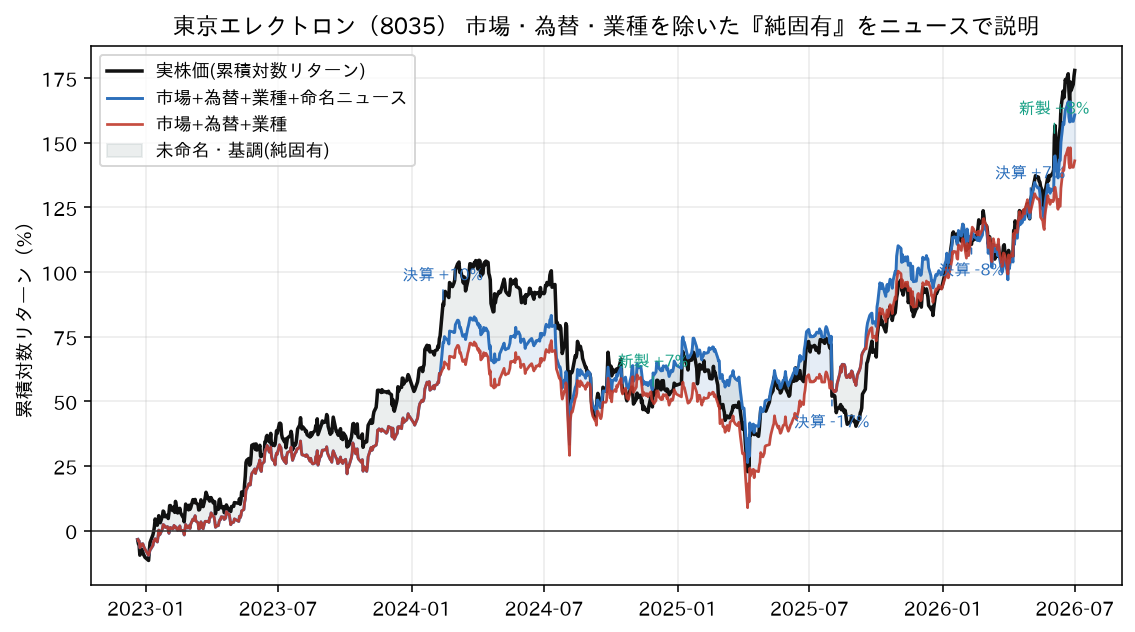

③ 純固有:+178%の内訳と、87%まで命名できた大変動日

この期間の株価は約2.8倍(対数+178%)。分解すると:

| 寄与 | 累積% |

|---|---|

| 市場(日経) | +149.8% |

| 為替 | −6.8% |

| 業種(半導体) | ±0% |

| 純固有(東エレクだけの事情) | +35.0% |

自動車と真逆で、純固有がプラス——因子の想定を上回って買われてきた銘柄です。そして純固有の大変動日は、上位15日の87%(13日)が出典付きニュースで説明できました(当サイトの分析で最高の命名率)。

| 日付 | 比重 | ニュース |

|---|---|---|

| 2025-08-01 | −17.4% | Q1決算で通期下方修正+減配(中国需要一服・AI投資後ずれ)→一時ストップ安 |

| 2024-02-13 | +9.7% | Q3決算ビート・通期上方修正(AIサイクル本格化) |

| 2026-02-09 | −7.8% | Q3決算 売上−15.7%・粗利率低下 |

| 2026-06-03 | +7.8% | COMPUTEX/NVIDIA基調講演で装置株に資金流入 |

| 2024-11-28 | +6.8% | 米対中規制が想定より緩い内容との報道 |

| 2026-05-01 | +6.6% | FY2026本決算 4Q営業+11.9%・来期以降好調見通し |

| 2024-07-17 | −5.4% | 米FDPR拡大検討報道(同盟国の装置企業にも規制示唆) |

固有の主役は「決算・ガイダンス」と「米国の対中規制」の2本柱です。トヨタ(資本政策)・ホンダ(統合サーガ)とは主役がまったく違います。

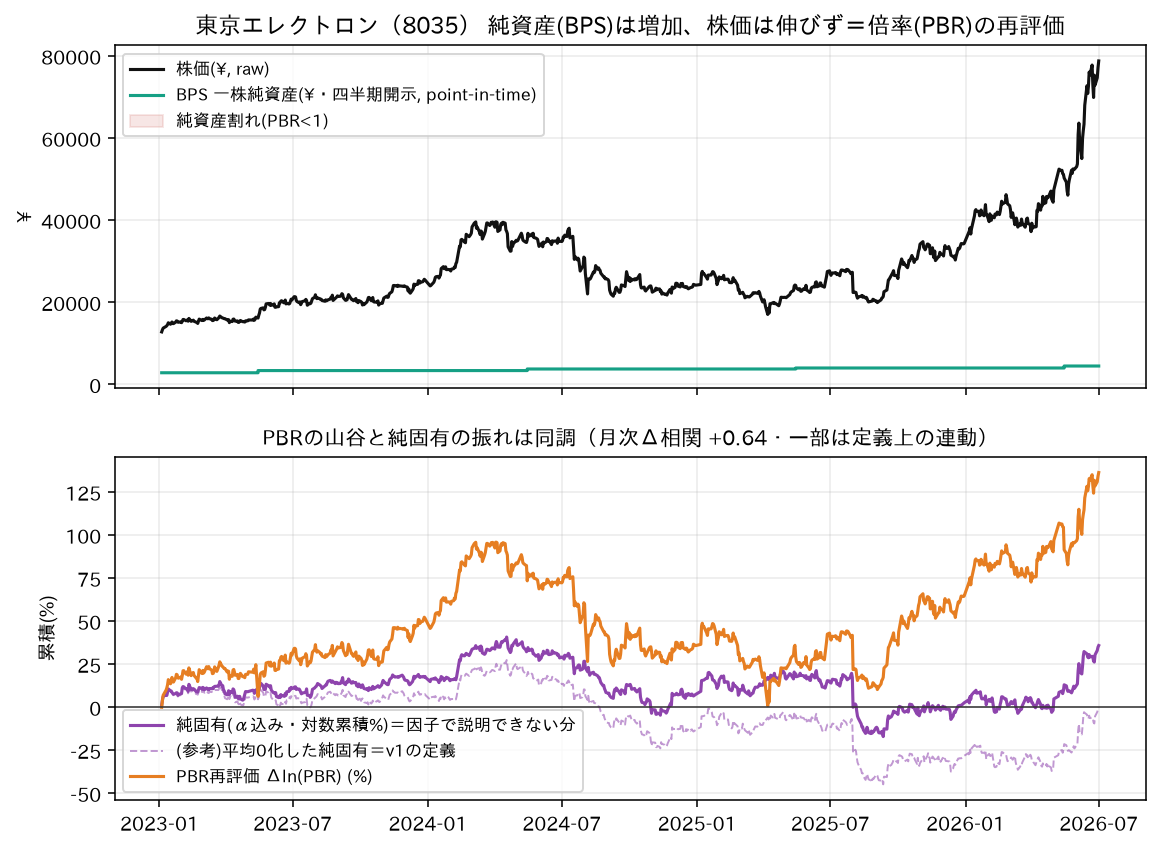

④ 株価の中身は「倍率の拡大」——PBR 4.5倍→17.5倍

対数+178%をバリュエーションで分解すると、BPS(一株純資産)の増加は+45%ぶんだけ。残る+136%は「市場が払う倍率(PBR)の拡大」です(4.5倍→17.5倍・期間中一度も純資産に近づかず)。

自動車が「実体は増えたのに倍率が縮んだ」世界なら、東エレクは「実体の3倍のペースで倍率が膨らんだ」世界。株価の伸びの主成分が“利益の蓄積”ではなく“評価の切り上がり”であることは、この銘柄を読むうえで最も重要な事実だと思います(倍率は市況で往復する、が過去の常でした——2025年8月の−17%はその実例です)。

⑤ この銘柄の「読み方」

- 高ベータ:日経の1.6倍動く。市場の波に乗る日も飲まれる日も増幅される

- 夜のアメリカを見る:前夜のSOXと、米対中規制のニュースが固有の主役

- 決算は年数回の「跳ぶ日」:±7〜17%の単日変動はほぼ決算とガイダンス

- 株価の中身は倍率:PBR17倍は「実体の値段」ではなく「期待の値段」。この構造を知ったうえで眺める

出典・手法: 株価・指数データはYahoo Finance、一株純資産は各社IR/決算短信・IRBANK。個別ニュースの出典は本文表参照(Bloomberg・日経・TEL IR等)。手法は当サイト「銘柄カルテ」共通の回帰による因子分解です。

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。

コメント