※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません。約3.3年(2023〜2026年・約750営業日)の統計と出典付きの事実照合にもとづきます(数値基準日: 2026-07-03)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

トヨタ編(①〜③)で確立した「市場・為替 → 業種 → 純固有」の3層の読み方を、2社目のホンダ(7267)に当てはめます。同じ手法でも、浮かび上がる“会社の顔”はまるで違いました。

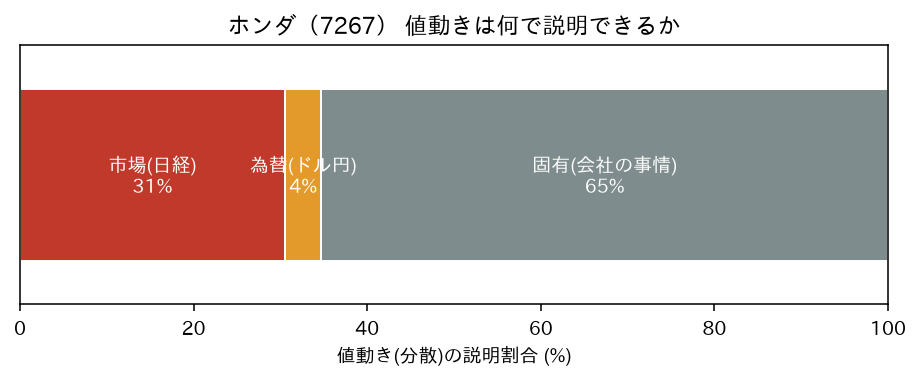

ホンダは「日経」より「業種」で動く

| 市場β | 為替β | 市場+為替のR² | 業種の増分R² | 合計R² | |

|---|---|---|---|---|---|

| ホンダ | +0.69 | +0.69 | 34.7% | +30.8pt | 65.6% |

| トヨタ(参考) | +0.79 | +0.71 | 41.0% | +23.4pt | 64.4% |

市場との連動はトヨタより弱く、market+為替では約35%しか説明できません。ところが業種因子を足すと説明力が+31ポイント跳ね上がり、トヨタ(+23pt)を上回ります。ホンダは“業種連動の申し子”——日経平均より、自動車セクターの空気(関税・EV・中国)で動く銘柄です。

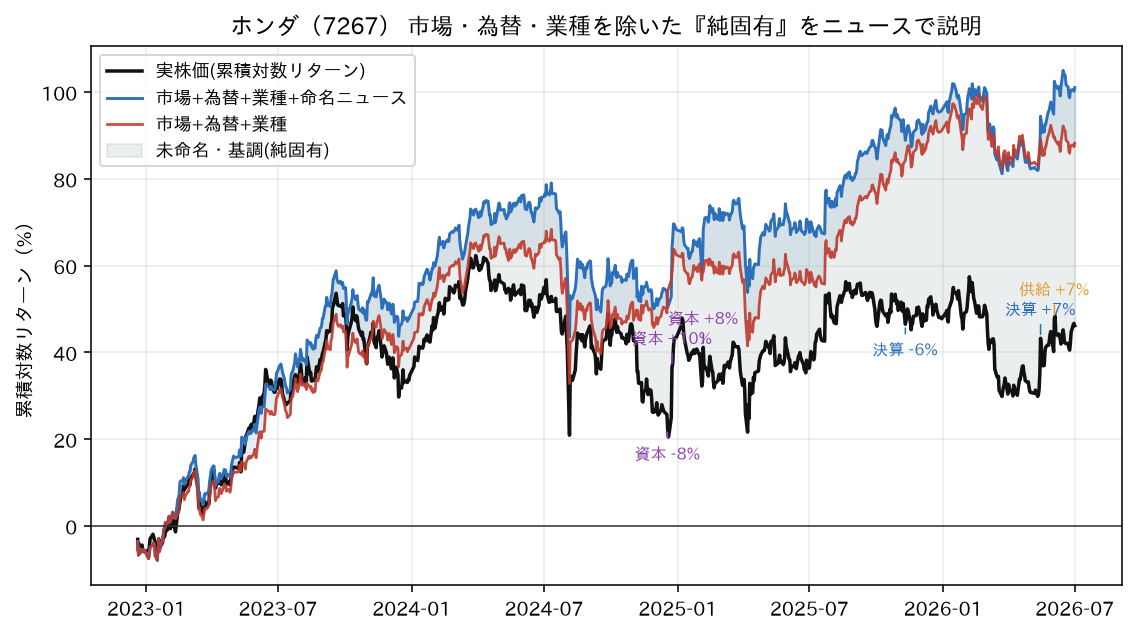

単日の主役は「日産統合サーガ」

純固有(市場・為替・業種を除いた、ホンダだけの事情)で大きく動いた日を出典付きで照合すると、上位15日の80%に名前がつきました(トヨタは53%)。その主役が2024年末からの日産との統合協議です。

| 日付 | 比重 | ニュース |

|---|---|---|

| 2024-12-18 | −8.2% | 日産との経営統合協議報道(“日産救済”懸念で売り) |

| 2024-12-24 | +9.7% | 統合協議を正式発表+過去最大¥1.1兆の自社株買い(発行済の24%) |

| 2025-02-05 | +7.8% | 日産が子会社化案を拒否・破談へ(単独路線を好感) |

| 2026-06-03 | +7.5% | 米5月新車販売でHV好調を確認・戦略転換を評価 |

| 2026-05-15 | +6.5% | FY2026本決算:EV損失¥1.45兆で営業赤字も、来期黒字回復見通し |

| 2025-11-10 | −5.6% | 通期純利益64%減へ下方修正(中国不振+半導体供給停止) |

「統合報道で下げ、正式発表+自社株買いで急騰し、破談でまた上がる」——同じテーマでも市場の評価軸(“救済はいや、還元は歓迎、単独路線も歓迎”)が読み取れる、教材のようなイベント群です。

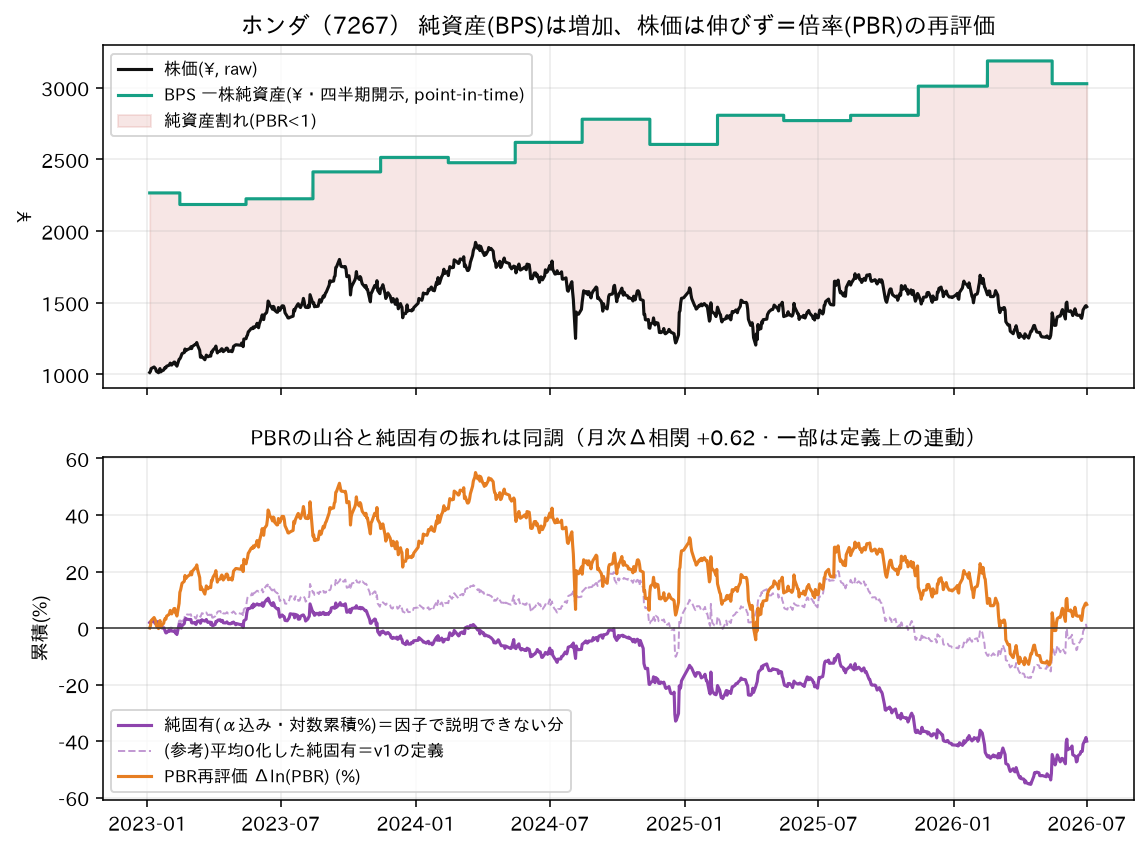

ずっと純資産割れ:PBRは0.4〜0.8

一株純資産(BPS)は¥2,266→¥3,028と+29%着実に増えたのに、株価がついていかず、PBRは期間の100%で1倍割れ(0.45→ピーク0.78→0.49)。トヨタ(1倍割れは32%の日・ピーク1.60)よりはるかに深い低評価が“常態”です。

「PBRが低い=割安だからすぐ上がる」と読むのは早計です。そこには業種全体の構造的な低評価と、個社の収益力への評価が映っています(この切り分けは比較編で詳しく)。

この銘柄の読み方(学びのまとめ)

- ホンダは“業種で読む”。日経より自動車セクターのニュースを見る

- 資本政策が単日の主役。純固有の変動トップ3はすべて統合サーガと自社株買い関連

- 大きく動いた日の8割は理由が分かる。でも累積の大半(未命名−55%)は説明できない——トヨタと同じ結論が別の会社でも再現

- 深い純資産割れの意味は、次回のトヨタvsホンダ比較編で

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。

コメント