※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません。約3.5年(2023-01〜2026-07)の統計にもとづく特性記述です(数値基準日: 2026-07-03)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

自動車編・半導体編に続き、同じ物差し(市場・為替 → 業種 → 純固有)をメガバンク3行に当てます。事前の予想は「銀行は金利で動くのだから、金利という4つ目の因子が必要になるはず」でした。結果は予想と違いました。

3行の一覧表:ここまで似るのか

| 市場β | 為替β | 業種β | 説明力R² | 純固有ドリフト | PBR現在(レンジ) | |

|---|---|---|---|---|---|---|

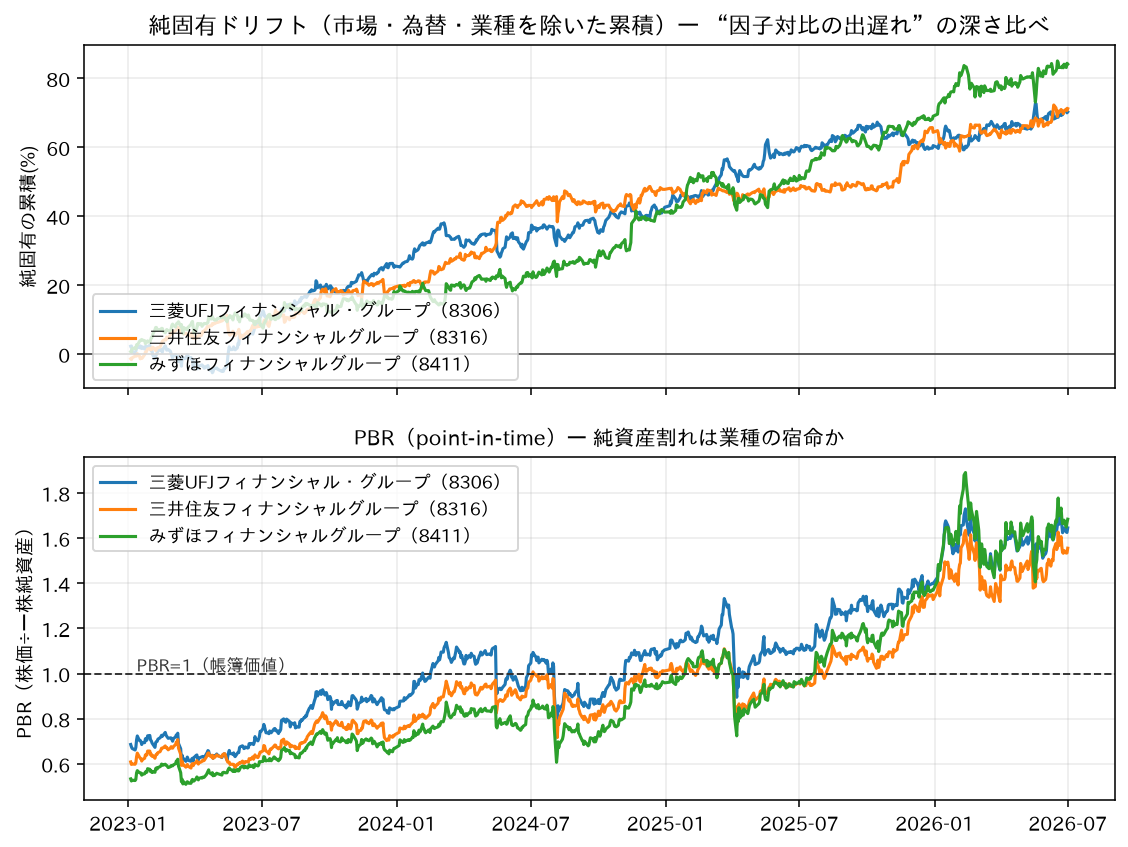

| 三菱UFJ | +0.71 | +0.31 | +0.88 | 78% | +70% | 1.65(0.61〜1.73) |

| 三井住友FG | +0.74 | +0.21 | +0.86 | 82% | +71% | 1.56(0.58〜1.63) |

| みずほFG | +0.77 | +0.27 | +0.91 | 78% | +84% | 1.68(0.51〜1.89) |

3行の数字はほぼ同一です。業種因子(他の2行の共通の動き)まで入れたモデルの説明力は86〜88%——当サイトが分析したどの業種よりも高く、メガバンクは日次ではほぼ「1つの銘柄」のように動きます。

「金利因子」は3行とも不採用だった。ただし——

米10年金利(前夜)を4つ目の因子として検証したところ、3行とも追加の説明力はほぼゼロ(−0.1〜+0.1pt)で不採用でした。

「銀行は金利で動く」は嘘なのか?——嘘ではありません。銀行株のバスケット(3行平均)と前夜の米金利の相関は+0.20あり、市場平均(+0.07)の約3倍。金利は確かに銀行を動かしています。

カラクリはこうです。金利は3行を“まとめて”動かすので、その情報は「業種因子」(同業の値動き)が先に運んでしまう。だから業種因子の入ったモデルに金利を足しても、もう足すものが残っていない。「金利を見るくらいなら、他のメガバンクの株価を見れば同じことが分かる」——身も蓋もないですが、これが統計の答えです。

「純資産割れから卒業した業種」

3行の純固有ドリフトはそろって大幅プラス(+70〜84%)。自動車(−16〜−122%)と正反対です。PBRの旅路も対照的で、期間の前半は0.5〜0.6倍と深い純資産割れだったのが、金利正常化を織り込みながら切り上がり、現在は1.56〜1.68倍。

- 自動車:純資産割れが常態(宿命の下向き)

- 半導体:純資産の15〜45倍(宿命の上向き)

- 銀行:割れから卒業(宿命が期間中に反転した業種)

同じ日本株市場で、業種の「宿命」はここまで違い、しかも動きます。

純固有(3行の差)はごくわずか、そして無相関

3行の純固有どうしの相関はペア平均−0.30。共通の上昇(金利正常化の再評価)は業種側の話で、残った個社差(みずほがやや大きい+84%など)はそれぞれ固有の物語です。逆に言えば、メガバンク間の「銘柄選び」が日次リターンにもたらす差は、この期間とても小さかった——これも正直に書いておきます。

この回の持ち帰り

- 「◯◯で動く」は、因子を足して初めて検証できる。金利は銀行を動かすが、“業種ごと”動かすので個社分析では業種因子で足りる

- メガバンク3行は日次ではほぼ一体(説明力86〜88%は全業種で最高)

- 業種の宿命は固定ではない。銀行は「純資産割れ→1.6倍」へ、期間中に宿命が反転した実例

出典・手法: 株価・金利データはYahoo Finance(米10年金利=^TNX)、一株純資産は各社IR/決算短信・IRBANK。手法は当サイト「銘柄カルテ」共通の回帰による因子分解です。

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。

コメント