※本記事は教育・解説を目的としたものです。特定の売買を勧めたり、将来の値動きを断定したりするものではありません。約3.5年(2023-01〜2026-07)の統計にもとづく特性記述です(数値基準日: 2026-07-03)。

📖 統計用語(β・説明力・純固有・PBRなど)が分からなくなったら用語辞典へ。シリーズ全体の目次は銘柄カルテの歩き方へ。

自動車6社編と同じ物差し(市場・為替 → 業種 → 純固有)を、半導体製造装置の4社に当てました。同じ日本株なのに、あらゆる数字が自動車と真逆です。

4社の一覧表

| 市場β | 為替β | 業種β | 説明力R² | 純固有ドリフト | PBR現在(レンジ) | 純資産割れの日 | |

|---|---|---|---|---|---|---|---|

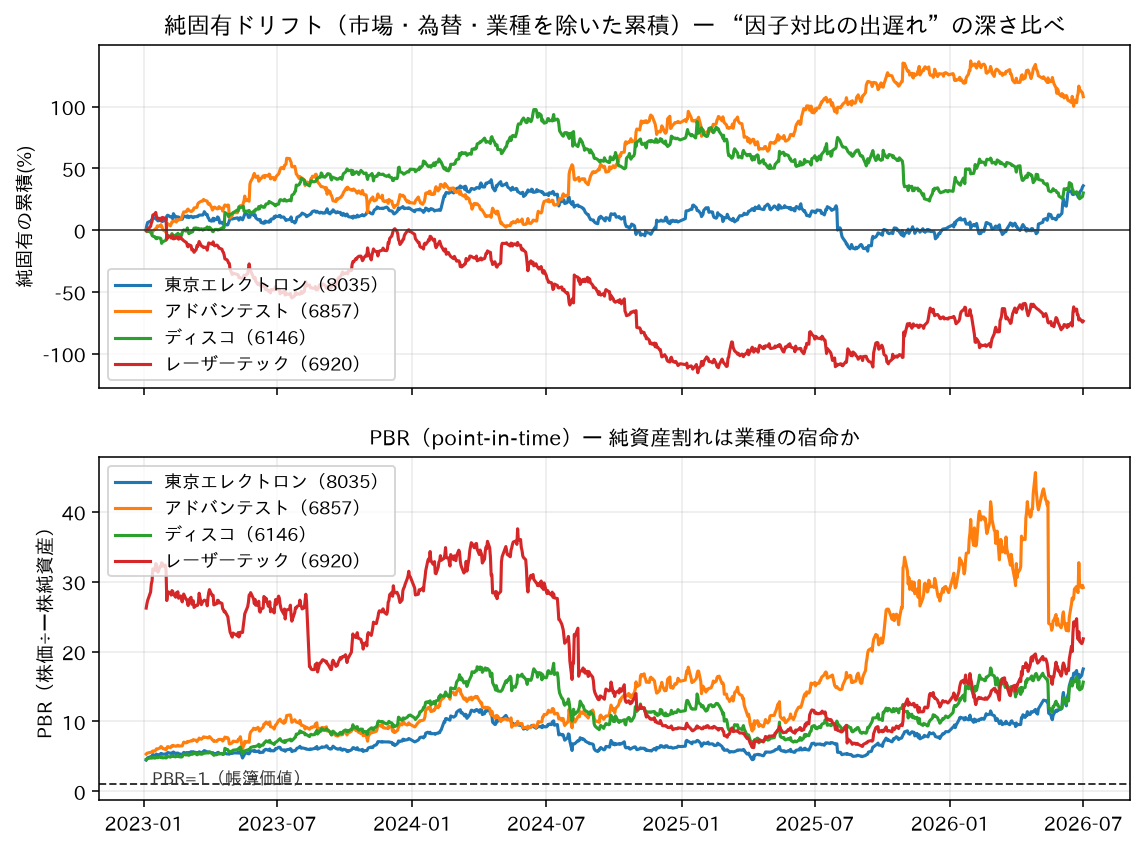

| 東京エレクトロン | +1.58 | −0.37 | +0.50 | 68% | +36% | 17.5(4.5〜17.5) | 0% |

| アドバンテスト | +1.81 | −0.35 | +0.55 | 58% | +108% | 29.2(5.3〜45.6) | 0% |

| ディスコ | +1.59 | −0.24 | +0.73 | 59% | +30% | 15.6(4.6〜18.3) | 0% |

| レーザーテック | +1.65 | −0.24 | +0.60 | 49% | −74% | 21.8(6.3〜37.6) | 0% |

自動車との対比:同じ市場に「純資産の半分」と「純資産の30倍」が同居する

| 自動車6社 | 半導体4社 | |

|---|---|---|

| 市場β | 0.7〜1.0 | 1.6〜1.8(市場の約1.6倍動く) |

| 為替 | 円安メリット(+0.4〜0.8) | 中立〜逆(−0.2〜−0.4) |

| PBR | 0.2〜1.1(純資産割れが常態) | 15〜45倍(一度も1倍に近づかず) |

| 純固有ドリフト | 全社マイナス(−16〜−122%) | 3社プラス(+30〜+108%) |

自動車編の結論は「業種の宿命=因子想定への出遅れと純資産割れ」でした。半導体では宿命が逆向きに働きます。AIサイクルの追い風で、業種全体が因子想定を上回り、市場はBPS(一株純資産)の15〜45倍を払う。「業種がどちらを向いているか」が、個社の努力より先に評価の土台を決める——両業種を並べると、この構図がはっきり見えます。

為替も対照的です。自動車は円安メリットの代表格ですが、半導体装置は円安がプラスに効いていません(β −0.2〜−0.4)。値動きの主導権が「円建ての輸出採算」ではなく「ドル建てのAI投資サイクル」にあるためと整合的です。

新しい因子の発見:「前夜のアメリカ」(SOX指数)

半導体では、市場・為替・業種に4つ目の因子を検証しました。米フィラデルフィア半導体指数(SOX)の前夜の動きです。時差の関係で「昨夜の米半導体の結果」が翌日の東京に効くため、日付の整合を厳密にして(前夜整合の相関+0.50、同日整合だと+0.12しかない)、追加の説明力を測りました。

結果は銘柄によって割れました:

– 採用:東京エレクトロン(OOS説明力 61.2→62.1%)、ディスコ(58.0→58.7%)

– 不要:アドバンテスト、レーザーテック——同業4社の「業種因子」がSOXの情報を先に運んでいるため

「SOXが上がったから日本の半導体も上がる」は方向としては正しいものの、同業の値動き(業種因子)を見れば大半は足りてしまう、というのが統計の答えでした。

業種内の勝ち負け:アドバンテスト+108% と レーザーテック−74%

純固有ドリフト(因子想定との差)は、アドバンテスト+108%(AI向けテスト需要の一人勝ち)からレーザーテック−74%(EUV検査装置の受注一服・空売りレポートの余波)まで、182ポイントの開きがあります。4社の純固有どうしの相関はペア平均−0.17とほぼ無相関で、業種の波は共通でも、勝ち負けは完全に個社の物語——自動車編と同じ結論が、真逆の業種でも再現しました。

この回の持ち帰り

- 業種の宿命は両方向に働く。出遅れ・純資産割れ(自動車)も、上振れ・高倍率(半導体)も、個社の前に業種が決める

- 為替メリットは業種次第。「輸出株だから円安で上がる」は半導体装置には当てはまらなかった

- 有名な指標(SOX)ほど「もう織り込まれていないか」を疑う。同業の動きが先に情報を運んでいることがある

- 業種内の勝ち負け(純固有)は最大182ポイント差。業種を当てても銘柄で差がつく

出典・手法: 株価・指数データはYahoo Finance、一株純資産は各社IR/決算短信・IRBANK。手法は当サイト「銘柄カルテ」共通の回帰による因子分解です。

※本記事は値動きの『クセ』の特性記述(教育目的)であり、特定銘柄の売買推奨・将来予測ではありません。

コメント